60歳

65歳

※すでに積立てられた金額を含みます。

加入必要口数

月払:口(円)

※1口=1,000円

ボーナス払:口(円)

※1口=10,000円

※月払とボーナス払が約1対3となるように配分したパターンです。

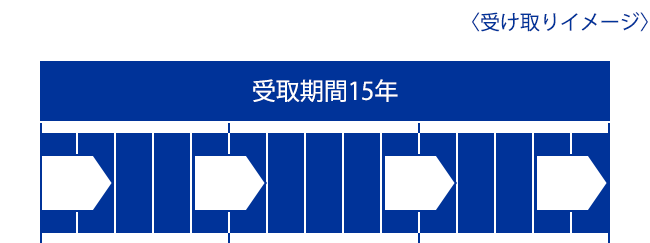

※5年確定年金は一般型のみのお取扱いです。

記載の数値は将来改定されることがあります。ただし、年金受給権取得後は改定されることはありません。

この年金種類で受け取るためには現在の積立残高で足りています。

希望受取額を増額して再計算することもできます。

60歳

65歳

70歳

※すでに積立てられた金額を含みます。

加入必要口数

月払:口(円)

※1口=1,000円

ボーナス払:口(円)

※1口=10,000円

※月払とボーナス払が約1対3となるように配分したパターンです。

記載の数値は将来改定されることがあります。ただし、年金受給権取得後は改定されることはありません。

この年金種類で受け取るためには現在の積立残高で足りています。

希望受取額を増額して再計算することもできます。

60歳

65歳

70歳

75歳

※すでに積立てられた金額を含みます。

加入必要口数

月払:口(円)

※1口=1,000円

ボーナス払:口(円)

※1口=10,000円

※月払とボーナス払が約1対3となるように配分したパターンです。

記載の数値は将来改定されることがあります。ただし、年金受給権取得後は改定されることはありません。

この年金種類で受け取るためには現在の積立残高で足りています。

希望受取額を増額して再計算することもできます。

※希望の受取額として設定した金額は6年目以降の受取額として計算しています

60歳

65歳

70歳

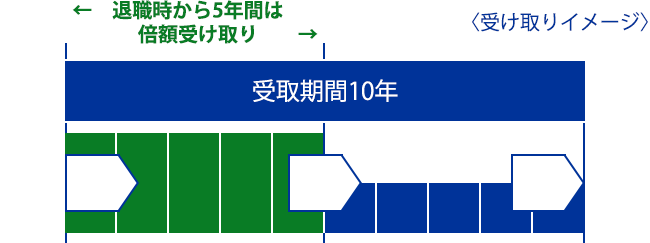

月額約円

60歳から5年間にわたり受け取れる

月額約円

6年目以降5年間にわたり受け取れる

※すでに積立てられた金額を含みます。

加入必要口数

月払:口(円)

※1口=1,000円

ボーナス払:口(円)

※1口=10,000円

※月払とボーナス払が約1対3となるように配分したパターンです。

記載の数値は将来改定されることがあります。ただし、年金受給権取得後は改定されることはありません。

この年金種類で受け取るためには現在の積立残高で足りています。

希望受取額を増額して再計算することもできます。

※希望の受取額として設定した金額は6年目以降の受取額として計算しています

60歳

65歳

70歳

75歳

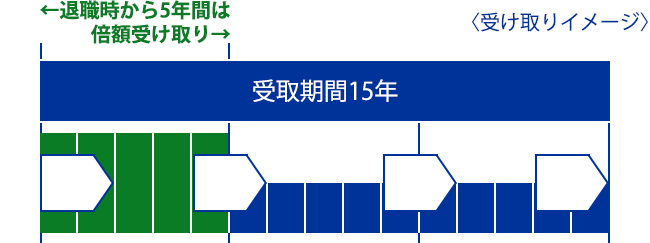

月額約円

60歳から5年間にわたり

受け取れる

月額約円

6年目以降10年間にわたり

受け取れる

※すでに積立てられた金額を含みます。

加入必要口数

月払:口(円)

※1口=1,000円

ボーナス払:口(円)

※1口=10,000円

※月払とボーナス払が約1対3となるように配分したパターンです。

記載の数値は将来改定されることがあります。ただし、年金受給権取得後は改定されることはありません。

この年金種類で受け取るためには現在の積立残高で足りています。

希望受取額を増額して再計算することもできます。

60歳

65歳

70歳

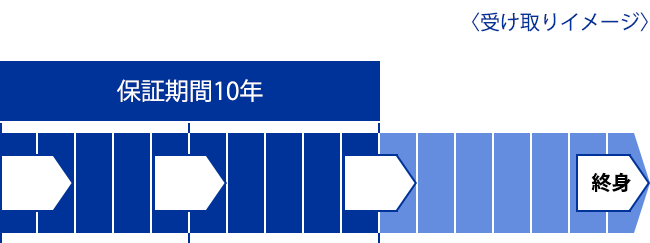

保証期間経過後には、ご加入者が生存している限り年金をお支払いします。

※すでに積立てられた金額を含みます。

加入必要口数

月払:口(円)

※1口=1,000円

ボーナス払:口(円)

※1口=10,000円

※月払とボーナス払が約1対3となるように配分したパターンです。

記載の数値は将来改定されることがあります。ただし、年金受給権取得後は改定されることはありません。

この年金種類で受け取るためには現在の積立残高で足りています。

希望受取額を増額して再計算することもできます。

※希望の受取額として設定した金額は6年目以降の受取額として計算しています

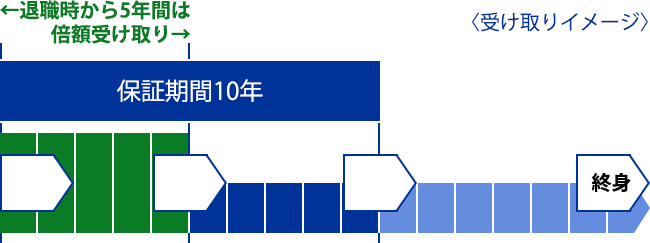

60歳

65歳

70歳

保証期間経過後には、ご加入者が生存している限り年金をお支払いします。

月額約円

60歳から5年間にわたり

受け取れる

月額約円

6年目以降終身にわたり

受け取れる

※すでに積立てられた金額を含みます。

加入必要口数

月払:口(円)

※1口=1,000円

ボーナス払:口(円)

※1口=10,000円

※月払とボーナス払が約1対3となるように配分したパターンです。

記載の数値は将来改定されることがあります。ただし、年金受給権取得後は改定されることはありません。

この年金種類で受け取るためには現在の積立残高で足りています。

希望受取額を増額して再計算することもできます。

※希望の受取額として設定した金額は6年目以降の受取額として計算しています

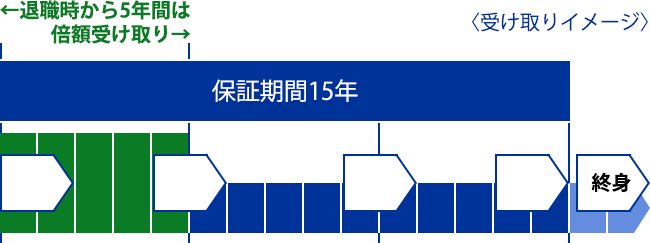

60歳

65歳

70歳

75歳

保証期間経過後には、ご加入者が生存している限り年金をお支払いします。

月額約円

60歳から5年間にわたり

受け取れる

月額約円

6年目以降終身にわたり

受け取れる

※すでに積立てられた金額を含みます。

加入必要口数

月払:口(円)

※1口=1,000円

ボーナス払:口(円)

※1口=10,000円

※月払とボーナス払が約1対3となるように配分したパターンです。

記載の数値は将来改定されることがあります。ただし、年金受給権取得後は改定されることはありません。

この年金種類で受け取るためには現在の積立残高で足りています。

希望受取額を増額して再計算することもできます。