公的年金受給の際の基礎的控除と人的控除を知っていますか?

貯蓄や保険、税金、年金などは身近で大切なことであるにもかかわらず、苦手だという人も多いかもしれません。私たちが将来の夢や目標を達成するためには、計画に合った貯蓄方法、金融商品を選ぶ必要があります。また、税金や年金、社会保険などの仕組みや改正点を知らなかったばかりに、生活設計の大幅な手直しを迫られるかもしれません。

いずれにしても、自己責任が問われる現在、生活の基盤である経済生活に関連するさまざまな知識を身につけることは大切なことです。

- 公的年金受給の際の基礎的控除と人的控除を知っていますか?

- 問題(悪質)商法にひっかからない自信がありますか?

- 金融商品販売法、消費者契約法の概要を知っていますか?

- 退職後の医療保険制度における自己負担割合を知っていますか?

- 介護保険制度について知っていますか?

- 雇用保険制度からの給付が厚生年金の受給額に影響することを知っていますか?

- 相続税、贈与税の概略を知っていますか?

公的年金と税金

厚生年金などの公的年金等の受取額は、雑所得となります。受給者の年齢と公的年金等収入金額の合計額に応じた公的年金等控除額を差し引いて雑所得の金額を計算します。

| 受給者の年齢* | 公的年金等収入金額の合計額 | 公的年金等控除額 |

|---|---|---|

| 65歳以上 | 330万円未満 | 120万円 |

| 330万円以上 410万円未満 | 年金収入×25%+ 37万5千円 | |

| 410万円以上 770万円未満 | 年金収入×15%+ 78万5千円 | |

| 770万円以上 | 年金収入× 5%+155万5千円 | |

| 65歳未満 | 130万円未満 | 70万円 |

| 130万円以上 410万円未満 | 年金収入×25%+ 37万5千円 | |

| 410万円以上 770万円未満 | 年金収入×15%+ 78万5千円 | |

| 770万円以上 | 年金収入× 5%+155万5千円 |

*受給者の年齢は、その年の12月31日現在(死亡の場合は死亡の日現在)で判定します。

なお、遺族年金や障害年金は、非課税で所得税も住民税もかかりません。

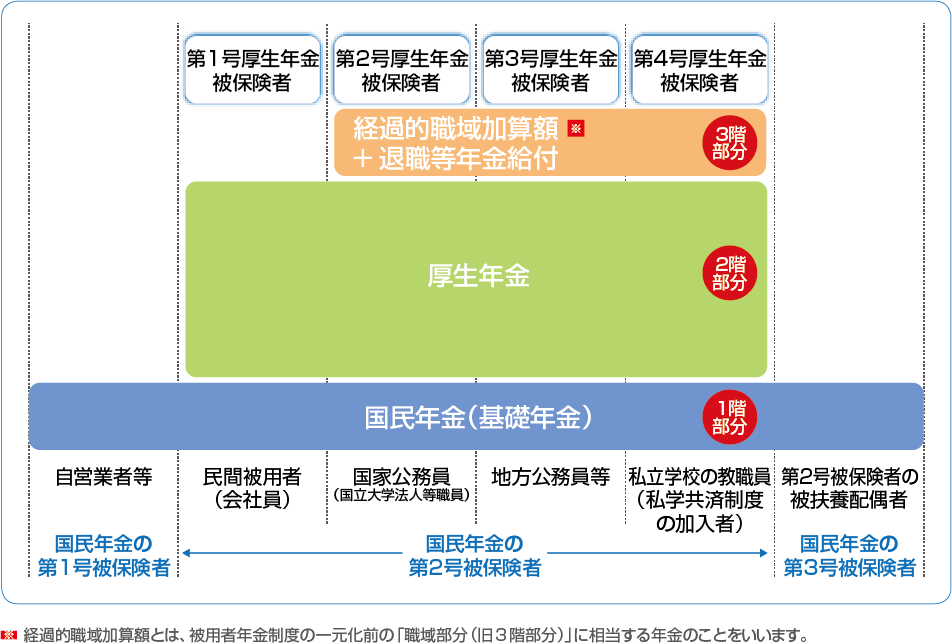

公的年金制度の概要

(1)公的年金制度は2制度に

平成27年10月からの被用者年金制度の一元化により、公的年金は、全国民共通の国民年金(基礎年金)と、国民年金の上乗せ部分としての厚生年金の2制度となりました。

図 公的年金制度の概要

国民年金は全国民共通の制度であり、その被保険者は第1号被保険者、第2号被保険者、第3号被保険者として国民年金に加入し、第2号被保険者の被扶養配偶者(いわゆる専業主婦など)は第3号被保険者として国民年金に加入しています。

| 種別 | どのような人 | 国民年金の保険料の取り扱い |

|---|---|---|

| 第1号被保険者 | 国内に住所を有する20歳以上60歳未満の自営業者、学生などで、第2号および第3号被保険者に該当しない人 | 保険料は、本人が納付します。 |

| 第2号被保険者 | 厚生年金の被保険者(65歳未満) | 保険料は、加入している実施機関(共済組合等)が一括して拠出します。 |

| 第3号被保険者 | 第2号被保険者の被扶養配偶者で20歳以上60歳未満の人 | 保険料は、第2号被保険者が加入する実施機関(共済組合等)が一括して拠出します。 |

また、これまでの共済年金独自の3階部分である「職域部分(旧3階部分)」が廃止され、新たに「退職等年金給付(年金払い退職給付)」が設けられました。

さらに、共済年金の加入者であった教職員のみなさんと民間被用者とを区分するために、厚生年金の被保険者の種別が設けられました。

(2)ワンストップサービスの実施

被用者年金制度が厚生年金に一元化されたことから、厚生年金にかかわる手続きの一部は加入経歴を問わず1か所でできるワンストップサービスが実施されることとなりました。

例えば、これまでは、民間企業の勤務経歴があった(厚生年金の被保険者)、他の共済組合の組合員であったなどの場合、請求者が加入していた制度すべてにそれぞれ請求手続きを行わなければならなかったものが、1通の請求書類および添付書類を整備し、希望するいずれかの1か所の 実施機関に請求手続きを行えばよいことになりました。

なお、障害厚生年金請求書、日本国籍を有しない人に対する脱退一時金の請求書等は、ワンストップサービスの対象にはなりません。

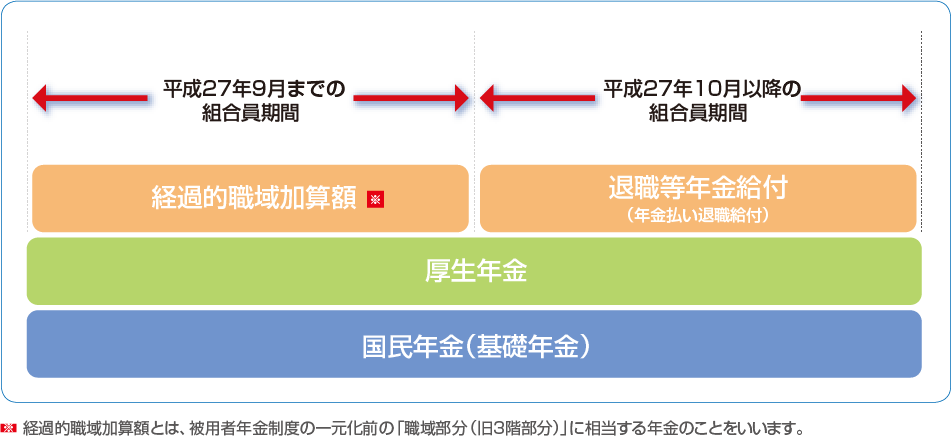

(3)退職等年金給付(年金払い退職給付)

平成27年9月までの組合員(加入者)期間がある人は、その期間に応じた「経過的職域加算額(注)」の年金が支給され、さらに、平成27年10月以降の組合員(加入者)期間がある場合は、その期間に応じた「退職等年金給付(年金払い退職給付)」が支給されます(下図)。

平成27年10月以降に受給権が発生する年金のイメージ図

退職等年金給付(年金払い退職給付)の内容

「退職等年金給付(年金払い退職給付)」のうち「退職年金」は65歳から支給開始で、生涯にわたって支給される終身退職年金と一定期間支給される有期退職年金に半分ずつ分けられます(下図参照)。有期退職年金は原則20年ですが、10年の選択が可能です。また、有期退職年金に代えて一時金による受給を選択することができます。

また「退職等年金給付(年金払い退職給付)」には、上記の「退職年金」のほかに、公務(職務)に基づく負傷または病気により障害状態になった場合に支給される「公務(職務)傷害年金」、公務(職務)に基づく負傷または病気により死亡した場合に支給される「公務(職務)遺族年金」があります。

「退職年金」のイメージ

- 「退職年金」:

- 65歳に到達し、退職している人が退職年金を受給

退職年金は、繰上げ(60歳まで)、繰下げ(70歳まで)可能

受給権者が在職中は、全額停止

(4)受け取れる年金の種類

年金の受給権が発生し、受け取れる公的年金の種類は、下表の記載のとおりです。一元化前(平成27年9月30日以前)の期間を含めた加入期間に応じた年金額が支給されます。

| 要因 | 年齢要件など | 厚生年金 | 国民年金 |

|---|---|---|---|

| 老齢 | 64歳まで | 特別支給の老齢厚生年金 | ----- |

| 65歳から | 本来支給の老齢厚生年金 | 老齢基礎年金 | |

| 障害*1 | 障害の状態が1級、2級 | 障害厚生年金 | 障害基礎年金 |

| 障害の状態が3級 | 障害厚生年金 | ----- | |

| 死亡*2 | 子のある配偶者または子 | 遺族厚生年金 | 遺族基礎年金 |

| 子のいない配偶者等 | 遺族厚生年金 | ----- |

*1 初診日から5年以内に病気やけがが治り、障害厚生年金を受けるよりも軽い障害が残ったときは、障害手当金(一時金)が支給されます。

*2 遺族厚生年金の受給権者となれる遺族は、組合員(加入者)または組合員(加入者)であった人が死亡した当時、その人によって生計を維持されていた配偶者、子、父母、孫、祖父母です。なお、妻以外には、年齢による制限があります。

(5)共済年金と厚生年金の制度的な差異が解消

これまでの共済年金と厚生年金には、制度間の差異がありましたが、基本的に厚生年金に統一されました。

| 項目 | 内容 |

|---|---|

| 被保険者の年齢制限 | ●70歳まで |

| 未支給年金*の給付範囲 | ●死亡した者と生計を同じくしていた配偶者、子、孫、祖父母、兄弟姉妹または甥姪など |

| 障害給付の支給要件に保険料納付要件が加わった | ●保険料納付要件 初診日(死亡日)の前々月までの保険料納付済期間および保険料免除期間を合算した期間が3分の2以上必要 |

| 遺族年金の転給制度がなくなった | ●先順位者が失権しても、次順位以下の者に支給されない。 (例:遺族年金受給中の子どもがいない妻が死亡すると、その遺族年金は支給されなくなる。 |

*未支給年金とは、年金受給権者が死亡した場合、その者が支給を受けることができた給付でその支払いを受けなかったものがあるときに、遺族等に支払うものです。

消費者保護と自己責任

「金融商品販売法」や「消費者契約法」、「金融商品取引法」といった法律により、投資性の強い金融商品を幅広く対象とする利用者保護法制が整備されてきました。金融商品などの契約を行う際には、さまざまなリスクや手数料、解約条件などについて、納得できる説明を求めましょう。自分で理解できない商品に手を出さない勇気をもつことも、自己責任のひとつです。

金融商品のリスク

金融商品のリスクとは、投資した結果、収益がプラスになるかマイナスになるか、その変動の幅をいいます。

一般的には高い収益(リターン)を望めば、その分反対の可能性も高くなります。金融商品を選択する際には、商品の特性、特にリスクについてよく理解しておくことが必要です。

| 主なリスク | 内容 |

|---|---|

| 価格変動リスク | 相場の変動によって投資元本価値が変動する |

| 為替変動リスク | 外国為替の変動によって投資元利金の受取額が変動する |

| 信用リスク | 預託先や債券・株式等の発行体の経営悪化や破たん等によって投資金が変動する |

| 流動性リスク | 必要なときに、すぐに売却など換金ができないなど |

| カントリーリスク | 投資した国の財政が悪化するなどして、外国債券や外国株の資産価値が目減りするリスク |

※運用商品には、様々なリスクがあります。契約前に、そのリスクの内容等に応じ、知識、経験、財産の状況などを十分に検討することが大切です。

インターネット取引に注意

インターネット取引が急速に普及し、インターネットショッピングをはじめ金融分野においても、より簡易で利便性の高い取引が可能となってきました。一方、知らないうちに暗証番号やパスワードが盗まれたり、誤発注をしてしまったりといった従来の「対面取引」の場合と異なるさまざまな危険が伴うようになりました。非常に利便性が向上した反面、従来にも増して消費者として自己責任が強く求められているといえます。

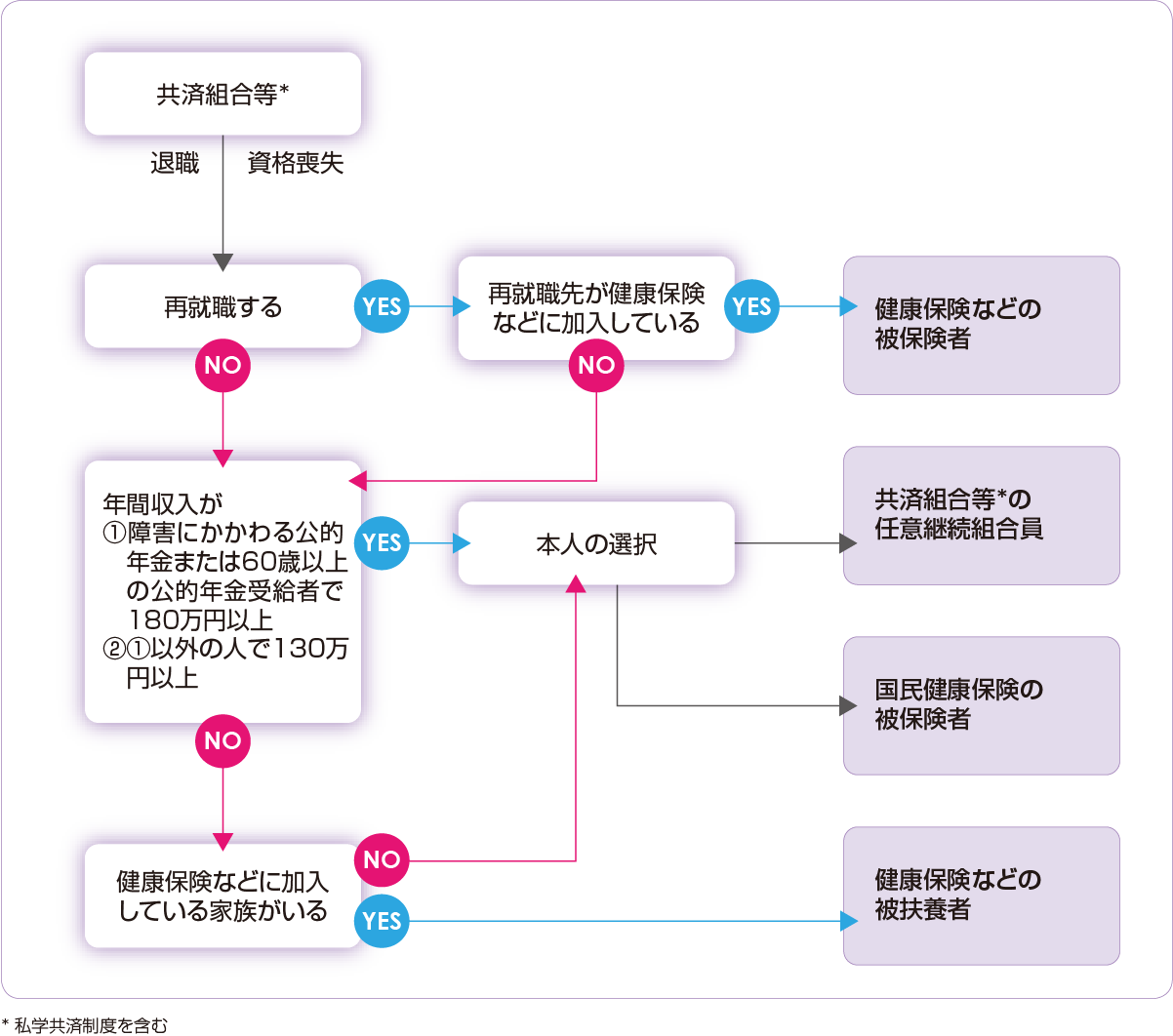

退職後の医療保険

退職するとそれまで所属していた共済組合(私学共済制度)の組合員(加入者)としての資格を失います。しかし、いずれかの医療保険に属さなければなりませんから、退職後は新たな医療保険に加入することになります。

図 退職後の医療保険加入のながれ

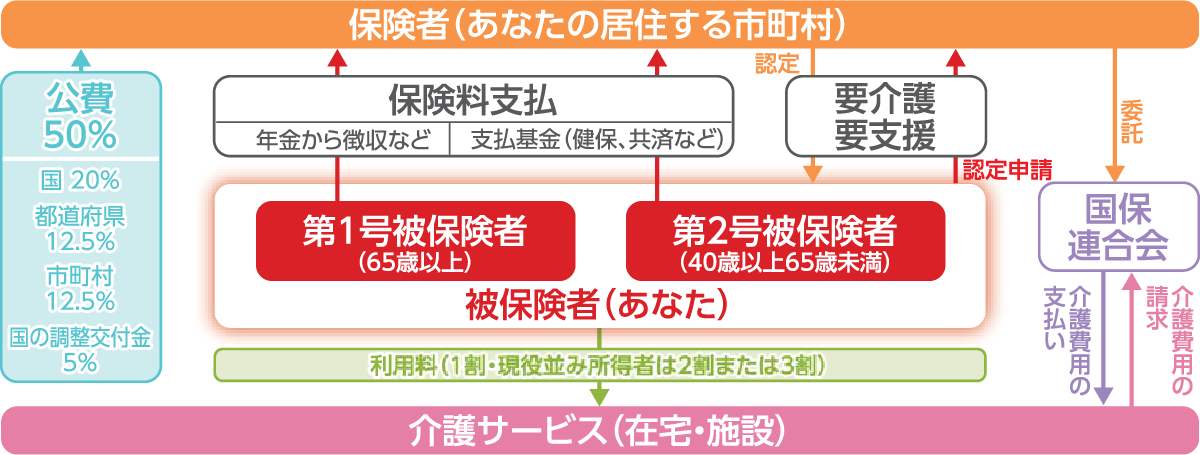

介護保険制度の仕組み

介護保険制度の目的は、老後の最大の不安要因であるといわれる介護の問題を、社会全体で支えることで家族が受ける過重な負担を軽減し、解決しようとするものです。

市町村役場の介護担当窓口で申請した人は「要介護認定」を受けることができ、要支援1・2ないし要介護(1から5まで)と認定されれば、年金収入等が年額280万円未満の人は1割の自己負担、また280万円以上の収入のある人は2割または3割までの自己負担で、その度合いに応じて提供されるサービスの中から希望するサービスを選ぶことができます。要介護の区分やサービス種類によって利用限度額(上限額)が決められており、それを超えたサービスを望む場合は、全額自己負担となります。

介護保険給付に要する費用は、社会保険の方式で賄われます。財源の半分は公費により、残りの半分は40歳以上のすべての国民が、被保険者として保険料を拠出する仕組みによって成り立っています。

介護保険制度の管理運営の主体である保険者は、居住する市町村です。市町村による制度遂行を国や都道府県、それに医療保険や年金保険の各保険者が支える役割を果たしています。

図 介護保険の仕組み

当財団情報誌「教職員の生涯設計」の掲載記事を参考に

もし、自分自身や家族の誰かに介護が必要になったら、家族だけで介護を抱え込まないで介護保険制度を賢く利用しましょう。介護にかかる費用を軽減するための制度や税金控除などもあります。

厚生年金と雇用保険

関係する教職員

- 国立大学法人等や私立学校の教職員

- 公立学校等の教職員(地方公務員)が退職して、私立学校や民間企業等に再就職し雇用保険の被保険者となった場合

雇用保険の給付を受けるとき

雇用保険の基本手当を受給するため、ハローワークに求職の申し込みをしたときは、その翌月から、特別支給の老齢厚生年金のうち、経過的職域加算額を除く年金額が支給停止されます。求職の申し込みをすると、1日も基本手当を受給せずに求職を取りやめても、年金は一旦停止されることがありますので注意してください。

相続税・贈与税

相続税の基礎控除と税率

相続税の基礎控除はこれまで数度の改正を経て拡大されてきましたが、平成27年1月1日以降に発生した相続から、次のように引き下げられました。このことにより、これまで被相続人100人に対する課税対象者が4人程度だったのが、8人程度に増加しています。

相続税の基礎控除

平成26年まで:5000万円+1000万円×法定相続人の数

改正後:3000万円+600万円×法定相続人の数

高額の遺産取得者を中心に相続税の負担を求める観点から、税率区分が6段階から8段階変更され、2億円超の遺産取得者の税率が引き上げられました。

| 法定相続分に応じた各人の取得金額 | 平成27年1月1日以降に相続開始 | |

|---|---|---|

| 税率 | 控除額 | |

| 1,000万円以下 | 10% | - |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超の金額 | 55% | 7,200万円 |

当財団情報誌「教職員の生涯設計」の掲載記事を参考に

平成27年1月から相続税が増税されました。相続税の対象となるのは一部の富裕層のみという印象をお持ちの方も多いと思いますが、これにより課税対象者は大幅に拡大されます。

贈与税の税率

高齢者の保有資産の現役世代への早期移転を促し、消費拡大や経済活性化を図る観点から、直系卑属(20歳以上)への贈与に係る税率構造を緩和する特例が新設されています。

| 基礎控除後の課税価格 | 一般贈与財産 | 特例贈与財産 | ||

|---|---|---|---|---|

| 平成27年1月1日以後の贈与に適用 | 新設 | |||

| 税率 | 控除額 | 税率 | 控除額 | |

| ~200万円以下 | 10% | - | 10% | - |

| 200万円超~300万円以下 | 15% | 10万円 | 15% | 10万円 |

| 300万円超~400万円以下 | 20% | 25万円 | ||

| 400万円超~600万円以下 | 30% | 65万円 | 20% | 30万円 |

| 600万円超~1,000万円以下 | 40% | 125万円 | 30% | 90万円 |

| 1,000万円超~1,500万円以下 | 45% | 175万円 | 40% | 190万円 |

| 1,500万円超~3,000万円以下 | 50% | 250万円 | 45% | 265万円 |

| 3,000万円超~4,500万円以下 | 55% | 400万円 | 50% | 415万円 |

| 4,500万円超~ | 55% | 640万円 | ||

基礎控除額の110万円を差し引いた後の金額を当てはめて計算してください。

相続時精算課税制度とは

60歳以上の親から20歳以上の子どもや孫への贈与について、相続税と贈与税を一本化する制度です。長寿・高齢化の進展に伴い、高齢者の保有する資産を次世代に円滑に移転できるよう、贈与段階の課税については、相続時の精算を前提に、贈与税の支払いが軽減されています。なお、この制度を選択すると、以後、撤回することはできませんので、専門家に相談するなど慎重に選択してください。

相続時精算課税制度を選択すると

- 贈与税

- 贈与財産の種類や贈与回数に制限なく、特別控除額の2,500万円まで、無税で贈与(2,500万円を超えると20%の定率で課税)することができます。

- 相続税

- 贈与者が亡くなったときの相続税の計算は、相続財産の価値に相続時精算課税制度を適用した贈与財産の贈与時の価額を加算して相続税を計算します。その際、すでに支払った贈与税額を相続税額から控除し、控除しきれなかった金額は還付されます。

“知っトク!” 贈与税非課税の特例

夫婦の間で居住用の財産を贈与したときの配偶者控除

婚姻期間20年以上の夫婦間で、居住用不動産または居住用不動産を取得するための金銭贈与が行われた場合、基礎控除のほかに最高2,000万円まで控除(配偶者控除)できるという特例です。

住宅取得等資金の贈与の非課税措置

父母や祖父母などの直系尊属から住宅取得資金贈与を受け、一定の要件を満たした家屋を新築、増改築等をした場合、その贈与を受けた住宅取得資金等の資金のうち下記金額までの贈与税が非課税となります。

| 住宅用家屋の取得等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| 平成28年1月1日から令和2年3月31日まで | 1,200万円 | 700万円 |

| 令和2年4月1日から令和3年3月31日まで | 1,000万円 | 500万円 |

| 令和3年4月1日から令和3年12月31日まで | 800万円 | 300万円 |

| 住宅用家屋の取得等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| 平成31年4月1日から令和2年3月31日まで | 3,000万円 | 2,500万円 |

| 令和2年4月1日から令和3年3月31日まで | 1,500万円 | 1,000万円 |

| 令和3年4月1日から令和3年12月31日まで | 1,200万円 | 700万円 |

なお、住宅取得等資金の贈与を受けた場合には、110万円の基礎控除(暦年課税)または相続時精算課税制度併せて利用することもできます。贈与を受けられる人の条件は、20歳以上で、贈与を受けた年の合計所得金額が2,000万円以下です。

教育資金の一括贈与に係る贈与税非課税の特例(令和5年3月31日まで)

父母または祖父母などが、30歳未満の子または孫等に対する教育資金として一人あたり1,500万円を限度として一括贈与した場合に、その資金の贈与が信託銀行などをとおして行われたときは贈与税が非課税になります。ただし資金使途は、教育資金に限定されています。また贈与を受けた人が30歳に達した時に残額があれば課税されるなど、さまざまな要件が規定されています。

なお、平成31年度税制改正により、平成31年4月以降贈与を受けた人の合計所得金額が1,000万円を超える場合には適用できないこととされました。

結婚・子育て資金の一括贈与に係る贈与税非課税の特例(令和5年3月31日まで)

父母または祖父母などが、20歳以上50歳未満の子または孫等に対する結婚・子育て資金として一人あたり1,000万円を限度として一括贈与した場合に、その資金の贈与が信託銀行などをとおして行われたときは贈与税が非課税になります。資金使途は、結婚・妊娠・出産・子育て資金に限定されており、婚礼費用、新居の家賃などは合計300万円までになっています。また贈与を受けた人が50歳に達した時に残額があれば課税されるなど、さまざまな要件が規定されています。

なお、平成31年度税制改正により、平成31年4月以降贈与を受けた人の合計所得金額が1,000万円を超える場合には適用できないこととされました。

経済生活のさまざまな知識に関するリンク

税金の基礎知識

税金の基礎知識、税制の概要などが掲載されています。

消費者保護に関する相談窓口や問題(悪質)商法についての情報が欲しい

消費者トラブルの相談窓口、問題(悪質)商法についての情報提供など、消費者にかかわる情報が掲載されています。

医療保険制度について

教職員本人やその被扶養者が、病気やけがなどにより医療機関で治療等を受けた場合、民間の健康保険に代わる医療保険制度を実施しています。

介護保険制度の基礎知識

介護保険制度Q&Aに、介護保険でどのようなサービスが受けられるか、そのためにどのような手続きが必要かなど、介護保険制度の概要が掲載されています。

高齢者に関する制度・相談窓口が知りたい

介護保険制度や福祉サービスの利用にあたっては、まず始めに「相談ありき」です。お住いの生活圏ごとに介護のことや高齢者向けの行政サービスなどの相談に応じる「地域包括支援センター」が設置されています。また、市区町村の老人福祉担当課、福祉事務所、社会福祉協議会などでも相談に応じています。

成年後見制度について

加齢や病気、事故などにより低下した本人の判断能力を、本人に代わり「成年後見人等」が補う仕組みです。

雇用保険制度の基礎知識

退職し再就職をして雇用保険に加入した人は、再就職先を退職等して離職した場合、受給要件を満たせば失業給付を受けることができます。